LE ULTIME VOLONTA’ DI MICHAEL JACKSON? I CONTENUTI DEL TESTAMENTO E DEL TRUST

|

|  |

|

Il patrimonio che Michael Jackson ha lasciato in eredità è regolamentato da due strumenti giuridici: un Testamento di 5 pagine, che risulta firmato il 7 luglio 2002 a Los Angeles, quando in realtà Jackson si trovava a New York secondo numerose testimonianze e prove documentali che, tuttavia, non sono mai passate al vaglio di un tribunale (per conoscerle, si invita a guardare questo video: https://www.youtube.com/watch?v=zssDlVYx4y4); ed un Trust di 21 pagine, che non riporta la stessa data del Testamento, ma quella del 22 marzo 2002, circa 4 mesi prima.

Dei due, è il secondo che definisce i termini in base ai quali il suo patrimonio deve essere conservato, gestito e distribuito, difatti nel Testamento il rimando al Trust è continuo e per questo è indispensabile considerare i contenuti di entrambi i documenti.

In questi blog:

- https://www.truth4mj.it/mj/index.php?option=com_content&view=article&id=290:i-jackson-denunciano-il-testamento-che-permette-a-john-branca-e-a-john-mcclain-di-gestire-lestate-di-michael-jackson-e-un-falso&catid=34:articoli-verita-sulla-morte&Itemid=61

- https://www.truth4mj.it/mj/index.php?option=com_content&view=article&id=301:i-jackson-contro-branca-and-mcclain-la-storia-raccontata-dallex-giornalista-di-rolling-stone-randall-sullivan-&catid=34:articoli-verita-sulla-morte&Itemid=61

sono state già affrontate alcune delle questioni relative al Testamento.

E’ importante ricordare che la VALIDITA’ del Testamento di Michael Jackson NON è scattata a conseguenza di una verifica in tribunale, ma a seguito della RINUNCIA DA PARTE DI sua madre, KATHERINE JACKSON, A CONTESTARLO FORMALMENTE DAVANTI AD UN GIUDICE (lei è l’unico membro della famiglia che avrebbe potuto farlo, dal momento che è la sola beneficiaria indicata, oltre ai figli di Michael).

A questo punto, la domanda è sempre stata: se il Testamento è un falso, come denunciato sin dall'inizio dalla famiglia di Michael che dispone di prove nel merito, perché Katherine non ha presentato alla Corte una contestazione formale contro coloro che quel falso nomina come co-esecutori, John Branca e John McClain?

I più ritengono che il dubbio lasciato in sospeso da questa domanda dimostri più che altro che la famiglia di Michael non abbia prove a sufficienza per determinare che quel documento sia un falso, probabilmente fraintendendo anche la decisione di Katherine quando il 6 agosto 2009 acconsentì a NON impugnare il Testamento, ribadendo però il suo desiderio di RIMUOVERE John Branca e John McClain dal loro ruolo di co-esecutori e chiedendo al giudice di approvare una petizione per sospenderli.

Invece, quella mossa di Katherine ha la sua motivazione nel Trust di Michael.

Nell’ultima pagina del Michael Jackson Family Trust, si legge che: “Nel caso in cui un beneficiario in base alla presente Dichiarazione di Trust, singolarmente o in combinazione con una o più persone, contesterà in qualsiasi tribunale la validità di questo documento o del Testamento del Trustor deceduto o cercherà di ottenere un giudizio tramite un qualunque procedimento giuridico in qualsiasi tribunale che questo documento o qualcuna delle sue disposizioni siano invalidi, o cercherà in altro modo di invalidare, rendere nullo o accantonare questo documento o qualcuna delle sue disposizioni, il diritto di quella persona ad ottenere qualsiasi beneficio datogli da questo strumento dovrà essere determinato come sarebbe stato determinato se la persona fosse premorta all’esecuzione di questa Dichiarazione di Trust senza discendenti sopravvissuti. L’Amministratore Fiduciario è con ciò autorizzato a difendere, a spese del patrimonio del Trust, ogni contestazione o altro attacco di qualsiasi natura a questo documento oltre che a ognuna delle sue disposizioni.”

Detto in parole povere: un beneficiario che provi ad impugnare il Testamento o il Trust perderà ogni diritto per sé e per la sua discendenza e l’Amministratore Fiduciario potrà attingere all’intero patrimonio del Trust per difendersi da qualsiasi contestazione.

Il 18 settembre 2009 il giudice diede a Katherine il permesso di fare ricorso contro Branca e McClain per “indebita influenza” senza perdere i suoi diritti di beneficiaria. Questo predisponeva la fase in cui Katherine avrebbe dovuto dimostrare che Michael era stato convinto in modo disonesto a nominare Branca e McClain come esecutori testamentari piuttosto che la stessa Katherine o altri. Branca e McClain avrebbero disposto dell’intero patrimonio di Michael Jackson per difendersi dalla battaglia legale che sua madre mostrava di voler intraprendere.

Circa un mese dopo, fu riferito che il team di avvocati di Katherine Jackson era cambiato. I nuovi avvocati fecero sapere di essere intenzionati a portare il suo caso in una “nuova direzione” sulla base di “nuove prove”.

Il 28 ottobre 2009 venne distribuito nelle sale il film This Is It, realizzato dall’accordo di Branca e McClain per conto dell’Estate con la Sony. Il film fece fruttare 50 milioni di dollari all’Estate e centinaia di milioni di dollari alla Sony.

Il 10 novembre 2009 Katherine Jackson, rappresentata dai nuovi avvocati, fece decadere il suo ricorso contro Branca e McClain come esecutori. Questo solleva una questione importante riguardo alle loro dichiarazioni sulla validità del Testamento che li tiene in carica.

Dal momento che nessun Jackson all’infuori di Katherine avrebbe potuto contestare il Testamento in tribunale e che la contestazione di Katherine è stata ritirata PRIMA di qualunque delibera, NESSUN GIUDICE HA MAI DECRETATO SE IL TESTAMENTO DI MICHAEL JACKSON SIA VALIDO O MENO ALLA LUCE DI QUELLE RECRIMINAZIONI.

Il Testamento di Michael stabilisce che i suoi beni vengano distribuiti al suo Trust e da questo a Katherine, ai suoi figli e ad enti benefici. Tuttavia, secondo molti esperti legali in materia l’intero documento del Trust presenta importanti lacune. Solitamente, Testamenti e Trust di questa natura vengono preparati e firmati nello stesso momento e documenti di gestione del patrimonio per qualcuno che abbia un tale status sociale ed economico sono sempre molto più esaurienti, dettagliati e ben programmati del Testamento e del Trust di Michael Jackson.

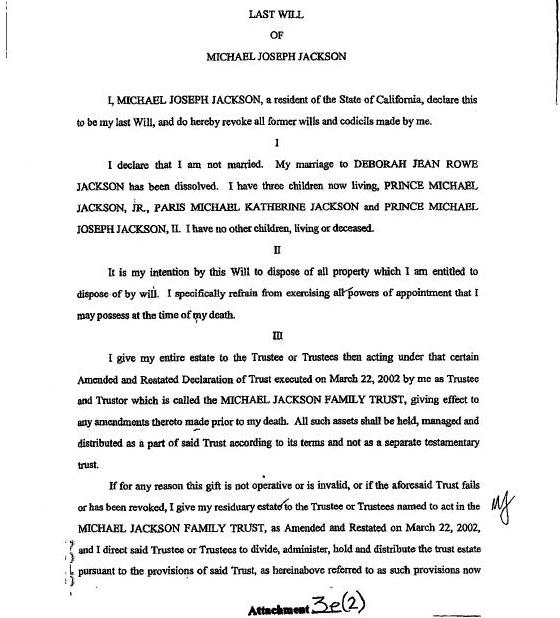

IL TESTAMENTO

LE ULTIME VOLONTA’

DI

MICHAEL JOSEPH JACKSON

Io, MICHAEL JOSEPH JACKSON, residente nello Stato della California, dichiaro queste essere le mie ultime Volontà, e di fare revoca con il presente di tutti i precedenti Testamenti e codicilli fatti da me.

I

Dichiaro di non essere coniugato. Il mio matrimonio con DEBORAH JEAN ROWE JACKSON è stato sciolto. Ho tre figli tuttora viventi, PRINCE MICHAEL JACKSON, JR., PARIS MICHAEL KATHERINE JACKSON e PRINCE MICHAEL JOSEPH JACKSON, II. Non ho altri figli, viventi o deceduti.

II

Con questo Testamento è mia intenzione di disporre di tutti i beni sui quali ho il diritto di disporre per testamento. Mi astengo specificamente dall'esercitare tutti i poteri di nomina che posso possedere al momento della mia morte.

III

Affido il mio intero patrimonio all’Amministratore Fiduciario o ai Fiduciari facenti funzione in quel momento secondo quella certa Dichiarazione di Trust Modificata e Riformulata eseguita in data 22 marzo 2002 da me come Amministratore Fiduciario (Trustee) e Fiduciante (Trustor) che si chiama MICHAEL JACKSON FAMILY TRUST, dando effetto ad eventuali clausole aggiuntive fatte prima della mia morte. Tutti tali beni dovranno essere conservati, gestiti e distribuiti come parte di detto Trust secondo i suoi termini e non come un fondo testamentario separato.

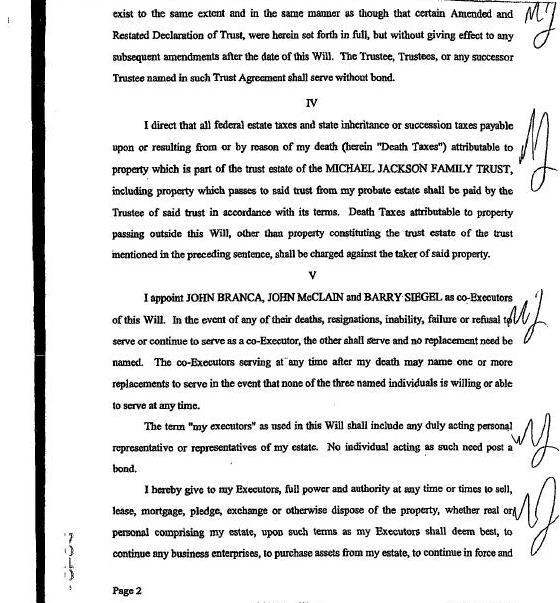

Se per qualsiasi motivo questo volontario trasferimento non sarà operativo o non sarà valido, o se il Trust suddetto fallisse o fosse revocato, affido il mio patrimonio residuale all’Amministratore Fiduciario o Amministratori Fiduciari chiamati ad agire nel MICHAEL JACKSON FAMILY TRUST, come Modificato e Riformulato il 22 marzo 2002, e dispongo che detto Fiduciario o Fiduciari dividano, amministrino, conservino e distribuiscano il patrimonio del Trust ai sensi delle disposizioni di detto Trust, come qui sopra indicate come disposizioni attualmente esistenti nella stessa misura e nello stesso modo di quella certa Dichiarazione di Trust Modificata e Riformulata, che sono state qui esposte in pieno, ma senza dare effetto ad alcuna successiva rettifica dopo la data di questo Testamento. Il Fiduciario, i Fiduciari, o qualsiasi successore Fiduciario nominato in tale Contratto di Trust dovrà svolgere la sua funzione senza vincoli.

IV

Dispongo che tutte le tasse federali immobiliari e ereditarie o le tasse di successione da pagare al momento o derivanti per o dalla mia morte (di seguito "Tasse sulla Morte") attribuibili alla proprietà che fa parte del patrimonio del MICHAEL JACKSON FAMILY TRUST, compresi i beni che passano a detto Trust dalla mia successione patrimoniale, dovranno essere a carico dell’ Amministratore Fiduciario di tale Trust in conformità con i termini (del Trust stesso). Le “Tasse sulla Morte” attribuibili al trasferimento di proprietà al di fuori di questo Testamento, oltre alle proprietà che costituiscono il patrimonio del fondo del trust menzionato nella precedente frase, dovranno essere imputate al beneficiario di detta proprietà.

V

Io nomino JOHN BRANCA, JOHN MCCLAIN e BARRY SIEGEL come co-esecutori di questo Testamento. In caso di morte, dimissioni, incapacità, fallimento o rifiuto a svolgere le funzioni o continuare a fungere da co-esecutore di qualcuno di loro, gli altri svolgeranno i loro servizi e non è necessario che sia nominato un sostituto. I co-esecutori in servizio in qualsiasi momento dopo la mia morte possono nominare uno o più sostituti per svolgere le funzioni, nel caso in cui nessuna delle tre persone citate siano disposte o in grado di servire in qualunque momento.

Il termine "i miei esecutori testamentari" utilizzato in questo Testamento dovrà includere qualunque personale rappresentante del mio patrimonio che agisca debitamente. Nessuna persona che agisca come tale necessita di alcun vincolo posto.

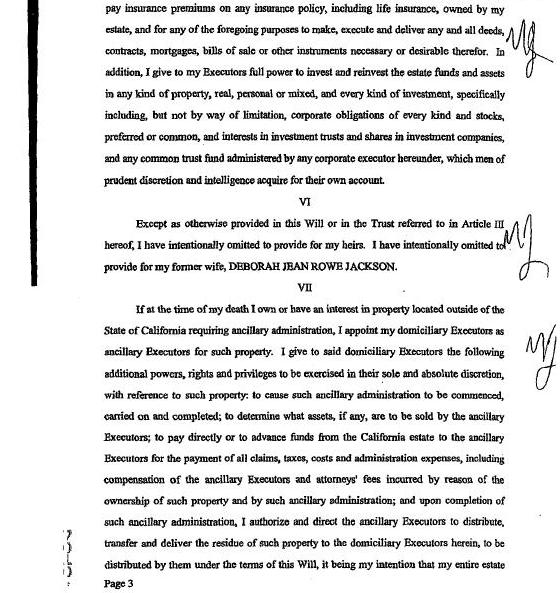

Con il presente documento do ai miei Esecutori Testamentari, pieno potere e autorità in qualsiasi momento o più momenti a vendere, affittare, ipotecare, impegnare, scambiare o disporre in altro modo del bene, che sia immobile o mobile comprendente il mio patrimonio, in base a tali termini come i miei Esecutori riterranno migliore, per continuare le imprese commerciali, acquistare beni per il mio patrimonio, continuare a pagare i premi di assicurazione su qualsiasi polizza di assicurazione in essere, compresa l'assicurazione sulla vita, sulla mia stessa proprietà, e per qualsiasi degli scopi suddetti di fare, eseguire e porre in essere qualsiasi atto, contratti, mutui, atti di cessione o altri strumenti necessari o auspicabili per il loro perseguimento.

Inoltre, io do ai miei Esecutori pieni poteri per investire e reinvestire i fondi immobiliari e i beni in ogni tipo di proprietà. Immobile, mobile o mista, e in ogni tipo di investimento, includendo specificamente, ma non a titolo limitativo, obbligazioni aziendali di ogni genere e azioni, privilegiate o comuni, e interessi nei fondi comuni d'investimento e in quote di società di investimento, e qualsiasi fondo fiduciario comune amministrato da ogni esecutore aziendale in virtù del presente, che gli uomini di prudente discrezione e intelligenza acquisterebbero per proprio conto.

VI

Salvo quanto diversamente previsto in questo Testamento o nel Trust di cui all'articolo III, ho omesso volutamente di provvedere ai miei eredi. Ho omesso volutamente di provvedere alla mia ex moglie DEBORAH JEAN ROWE JACKSON.

VII

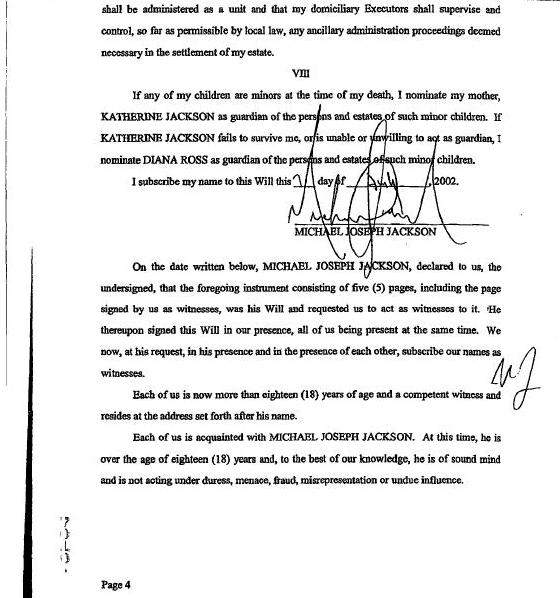

Se al momento della mia morte possiederò o avrò un interesse in proprietà situate al di fuori dello Stato della California che richiedano un’amministrazione accessoria, nomino i miei Esecutori Testamentari domiciliati qui come Esecutori Testamentari Ausiliari per tali beni. Io do a detti Esecutori Testamentari domiciliati qui i seguenti poteri aggiuntivi, diritti e privilegi da esercitare a loro esclusiva e assoluta discrezione, con riferimento a tali proprietà: far cominciare, portare avanti e completare tale amministrazione accessoria; determinare quali beni, se ve ne sono, devono essere venduti dagli Esecutori Ausiliari; pagare direttamente o anticipare fondi dal patrimonio della California agli Esecutori Ausiliari per il pagamento di tutti i reclami, le tasse, i costi e le spese di amministrazione, inclusi il compenso degli Esecutori Ausiliari e le parcelle degli avvocati sostenute per la proprietà di tali beni e per tale amministrazione ausiliaria; ed a completamento di tale amministrazione ausiliaria, io autorizzo e dispongo che gli Esecutori Ausiliari distribuiscano, trasferiscano e consegnino il residuo di tali beni agli Esecutori Testamentari domiciliati qui, per essere distribuito da loro secondo i termini di questo Testamento, in quanto è mia intenzione che il mio intero patrimonio dovrà essere amministrato come un'unità e che i miei Esecutori Testamentari domiciliati qui dovranno supervisionare e controllare, per quanto consentito dalle leggi locali, ogni procedura amministrativa ausiliaria ritenuta necessaria per la liquidazione del mio patrimonio.

VIII

Se qualcuno dei miei figli è minorenne al momento della mia morte, nomino mia madre, KATHERINE JACKSON quale tutore della persona e del patrimonio di tale figlio minorenne. Se KATHERINE JACKSON non mi sarà sopravvissuta o sarà impossibilitata o non sarà disposta ad agire nella qualità di tutore, nomino DIANA ROSS quale tutore della persona e del patrimonio di ciascun figlio minorenne.

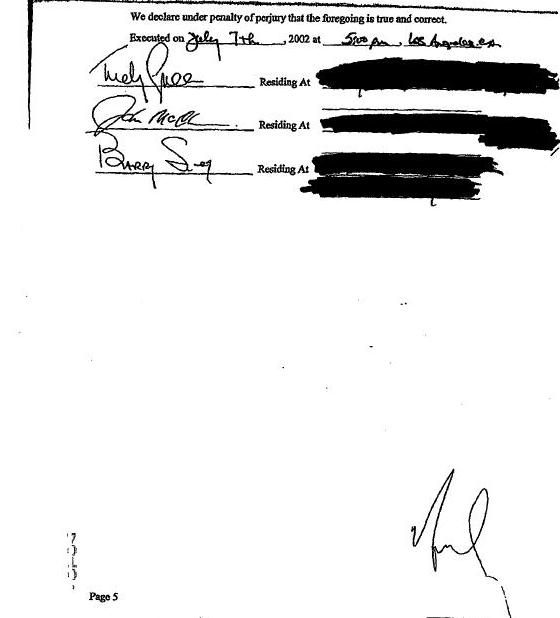

Appongo il mio nome su questo Testamento nel giorno 7 Luglio 2002.

-----------------------------------------

MICHAEL JOSEPH JACKSON

Alla data scritta qui sotto, MICHAEL JOSEPH JACKSON, ha dichiarato a noi, sottoscritti, che il presente documento composto da cinque (5) pagine, inclusa la pagina firmata da noi come testimoni, era il suo Testamento e ci ha chiesto di agire come testimoni. Egli ha quindi firmato il presente Testamento in nostra presenza, tutti noi presenti nello stesso tempo. Ora, su sua richiesta, in sua presenza e in presenza l'uno dell'altro, sottoscriviamo i nostri nomi come testimoni.

Ciascuno di noi in questo momento ha più di diciotto (18) anni di età ed è un testimone competente e risiede presso l'indirizzo indicato dopo il suo nome. Ciascuno di noi conosce MICHAEL JOSEPH JACKSON. In questo momento, lui ha un’età superiore ai diciotto (18) anni e, al meglio delle nostre conoscenze, è sano di mente e non sta agendo sotto costrizione, minaccia, frode, falsa rappresentazione o indebita influenza.

Noi dichiariamo sotto pena di spergiuro che quanto precede è vero e corretto.

Eseguito il 7 Luglio 2002 alle ore 17:00, LOS ANGELES.

(Sotto, le firme dei testimoni con i loro indirizzi, coperti).

IL TRUST

DICHIARAZIONE MODIFICATA E RIFORMULATA

DEL FONDO FIDUCIARIO

[di seguito chiamato Trust, Fondo o Fondo Fiduciario ndt]

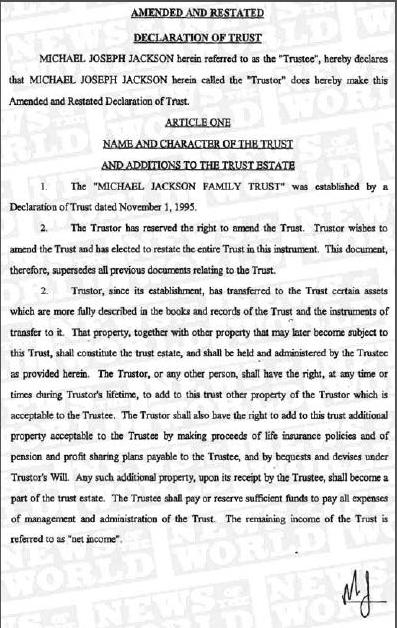

MICHAEL JOSEPH JACKSON di seguito denominato "Fiduciario” [o Amministratore Fiduciario, o Curatore o Colui che Gestisce il Trust, ndt], con la presente dichiara che MICHAEL JOSEPH JACKSON, di seguito chiamato il "Fiduciante” [o Fondatore del Trust, di seguito chiamato Trustor, ndt] in questo documento rende questa Dichiarazione Modificata e Riformulata del Trust.

ARTICOLO UNO

NOME E CARATTERISTICA DEL TRUST

E AGGIUNTE ALLA PROPRIETA’ DEL TRUST

1. Il 'MICHAEL JACKSON FAMILY TRUST' è stato istituito con una Dichiarazione di Trust, in data 1 Novembre 1995.

2. Il Trustor si è riservato il diritto di modificare il Trust. Il Trustor intende modificare il Trust e ha deciso di riformulare l’intero Trust in questo strumento giuridico. Questo documento, pertanto, sostituisce tutti i precedenti documenti relativi al Trust.

3. Il Trustor, sin dalla sua istituzione, ha trasferito al Trust alcuni beni che sono più ampiamente descritti nei libri e registri contabili del Trust e degli strumenti per il trasferimento (dei beni, ndt) in esso. Tali beni, insieme ad altre proprietà che in seguito potranno diventare oggetto di questo Trust, dovranno costituire il Patrimonio del Trust, e dovranno essere gestiti e amministrati dall’Amministratore Fiduciario, sulla base del presente documento. Il Trustor, o qualsiasi altra persona, dovrà avere il diritto, in qualsiasi momento o in più momenti durante la vita del Trustor, di aggiungere a questo Trust altri beni del Trustor ammissibili per l’ Amministratore Fiduciario. Il Trustor dovrà anche avere il diritto di aggiungere a questo Trust ulteriori beni ammissibili per l’Amministratore Fiduciario, derivanti dai proventi delle polizze di assicurazione sulla vita e della pensione e la ripartizione dei piani di profitto pagabili all’Amministratore Fiduciario, e da lasciti ed eredità ai sensi del Testamento del Trustor. Una simile proprietà aggiuntiva, al momento della sua ricezione da parte del Fiduciario, dovrà diventare una parte del patrimonio del Trust. Il Fiduciario dovrà pagare o riservare fondi sufficienti per pagare tutte le spese di gestione e amministrazione del Trust. Il reddito restante del Trust è indicato come "reddito netto".

ARTICOLO DUE

DISTRIBUZIONE DEL CAPITALE E DEL REDDITO

MENTRE IL TRUSTOR E’ VIVENTE

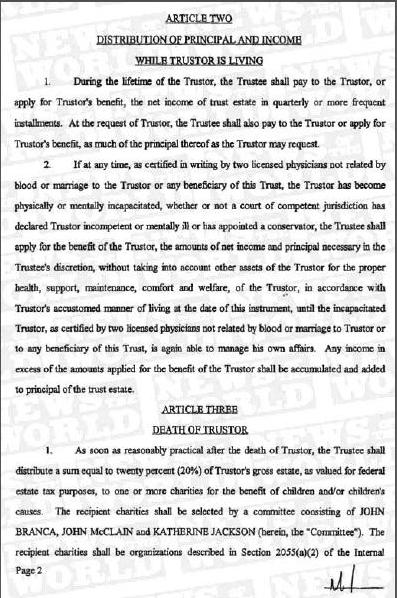

1. Durante tutta la vita del Trustor, l’Amministratore Fiduciario dovrà pagare al Trustor, o usare a favore del Trustor, il reddito netto del patrimonio del Trust, in rate trimestrali o più frequenti. A richiesta del Trustor, l’Amministratore Fiduciario dovrà inoltre pagare al Trustor, o usare a favore del Trustor, gran parte del capitale stesso così come il Trustor potrebbe richiedere.

2. Se in qualsiasi momento, come certificato per iscritto da due medici con licenza, non legati da parentela o matrimonio con il Trustor o con qualsiasi beneficiario del Trust, il Trustor sia diventato fisicamente o mentalmente inabile, che un tribunale della giurisdizione competente abbia dichiarato o meno il Trustor incapace o malato di mente o abbia nominato un tutore, l'Amministratore Fiduciario dovrà usare a favore del Trustor gli importi del reddito netto e del capitale necessari a discrezione del Trustor, senza tener conto di altri beni del Trustor per la salute, sostegno, mantenimento, comfort e benessere del Trustor, in base alle abitudini, al modo di vivere del Trustor, alla data di questo strumento giuridico, fino a quando il Trustor inabile, come certificato da due medici con licenza, non legati da parentela o matrimonio con il Trustor o con un beneficiario di questo Trust, sarà nuovamente in grado di gestire i propri affari. Qualsiasi reddito superiore agli importi usati a favore del Trustor dovrà essere accumulato e aggiunto al capitale del patrimonio del trust.

ARTICOLO TRE

MORTE DEL TRUSTOR

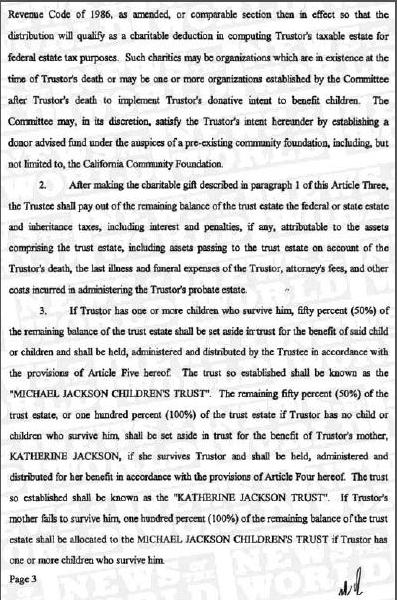

1. Non appena sia ragionevolmente possibile dopo la morte del Trustor, l’Amministratore Fiduciario dovrà distribuire una somma, pari al 20 per cento (20%) del patrimonio lordo del Trustor, così come valutato per le tasse federali sulla proprietà, a uno o più enti di beneficenza a beneficio dei bambini e/o per cause a favore dei bambini. Le associazioni di beneficenza destinatarie dovranno essere selezionate da un comitato composto da JOHN BRANCA, JOHN McCLAIN e KATHERINE JACKSON (di seguito chiamato il "Comitato”). Le associazioni di beneficenza destinatarie dovranno essere organizzazioni descritte nella Sezione 2055 (a) (2) dell'Internal Revenue Code del 1986, come modificata, o sezione equivalente allora in vigore, in modo che tale distribuzione si qualificherà come una deduzione di beneficenza in scomputo all’imponibile tassabile del Trustor ai fini delle tasse federali fiscali sulla proprietà. Tali enti di beneficenza potranno essere organizzazioni già esistenti al momento della morte del Trustor o potranno essere una o più organizzazioni create dal “Comitato” dopo la morte del Trustor per mettere in atto l'intento caritatevole del Trustor a favore dei bambini. Il “Comitato” potrà, a sua discrezione, soddisfare l'intento perseguito dal Trustor mediante la creazione di un fondo caritatevole con il supporto di una pre-esistente Fondazione Comunitaria, tra cui, ma non solo, la “California Community Foundation”.

2. Dopo aver ottemperato al lascito caritatevole di cui al paragrafo 1 del presente Articolo Tre, il Fiduciario dovrà pagare sul rimanente patrimonio del Trust, le tasse federali o statali sulla proprietà e sulla successione, compresi gli interessi e le sanzioni, se dovute, attribuibili ai beni che compongono il patrimonio del Trust, compresi i beni che passeranno nel patrimonio del Trust a seguito della morte del Trustor, l'ultima malattia e le spese funerarie del Trustor, le spese legali, e gli altri costi sostenuti per la gestione patrimoniale successoria del Trustor.

3. Se il Trustor avrà uno o più figli che gli sopravvivranno, il 50 per cento (50%) del saldo residuo del patrimonio del Fondo dovrà essere accantonato nel Trust a favore di detto figlio o figli e dovrà essere conservato, gestito e distribuito dal Fiduciario in conformità alle disposizioni di cui all'Articolo Cinque del presente documento. Il Trust così costituito dovrà essere riconosciuto come il “MICHAEL JACKSON CHILDREN’S TRUST”. [FONDO FIDUCIARIO DEI FIGLI DI MICHAEL JACKSON ndt]. Il restante cinquanta per cento (50%) del patrimonio del Trust, o il cento per cento (100%) del patrimonio del Trust, se il Trustor non avrà un figlio o figli che gli sopravvivranno, dovrà essere accantonato nel Trust a favore della madre del Trustor, KATHERINE JACKSON, se lei sopravvivrà al Trustor e dovrà essere conservato, gestito e distribuito a suo vantaggio in conformità alle disposizioni di cui all'Articolo Quattro del presente documento. Il Trust così costituito dovrà essere riconosciuto come il “KATHERINE JACKSON TRUST”. [FONDO FIDUCIARIO KATHERINE JACKSON ndt]. Se la madre del Trustor non sopravvivrà a lui, il cento per cento (100%) del saldo residuo del patrimonio del Trust dovrà essere allocato nel “MICHAEL JACKSON CHILDREN’S TRUST” se il Trustor avrà uno o più figli che gli sopravvivranno.

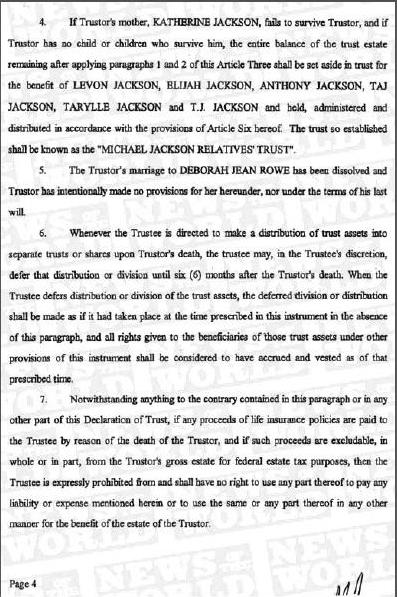

4. Se la madre del Trustor, Katherine Jackson, non sopravvivrà al Trustor, e se il Trustor non avrà un figlio o figli che gli sopravvivranno, l’intero saldo residuo del patrimonio del trust, dopo l’applicazione dei paragrafi 1 e 2 di questo Articolo Tre, dovrà essere accantonato nel Trust a favore di LEVON JACKSON, ELIJAH JACKSON, ANTHONY JACKSON, TAJ JACKSON, TARYLLE JACKSON e T.J. JACKSON, e conservato, gestito e distribuito in conformità alle disposizioni di cui all'Articolo Sei del presente documento. Il Trust così costituito dovrà essere riconosciuto come il “MICHAEL JACKSON RELATIVES’ TRUST”. [FONDO FIDUCIARIO DEI PARENTI DI MICHAEL JACKSON ndt].

5. Il matrimonio del Trustor con DEBORAH JEAN ROWE è stato sciolto e il Trustor intenzionalmente non ha provveduto a lei nel presente documento, e né in base alle disposizioni del suo testamento.

6. Ogni volta che l’Amministratore Fiduciario sia diretto a fare una distribuzione dei beni del Trust in fondi separati o quote dopo la morte del Trustor, il fiduciario potrà, a sua propria discrezione, rinviare la distribuzione o divisione fino a 6 (sei) mesi dopo la morte del Trustor. Quando l’Amministratore Fiduciario rinvierà la distribuzione o la divisione dei beni del Trust, la divisione o distribuzione rinviata dovrà essere effettuata come se fosse avvenuta nel momento stabilito in questo documento in assenza di questo paragrafo, e tutti i diritti concessi ai beneficiari di quei beni del Trust, sotto altre disposizioni di questo documento, dovranno essere considerati come maturati e conferiti in quel momento stabilito.

7. Nonostante qualunque disposizione contraria contenuta nel presente paragrafo o in qualsiasi altra parte di questa Dichiarazione di Trust, se qualunque provento da polizze sulla vita sarà corrisposto al fiduciario a causa della morte del Trustor, e se tali proventi saranno escludibili, in tutto o in parte, dal patrimonio lordo del Trustor in base alla legislazione sulle imposte federali di successione, all’Amministratore Fiduciario sarà espressamente vietato e non avrà alcun diritto di usare qualsiasi parte di essi per pagare un qualunque debito o spesa di cui si tratta nel presente documento o di usare gli stessi o una qualsiasi parte di essi in qualunque altro modo a favore del patrimonio del Trustor.

ARTICOLO QUATTRO

KATHERINE JACKSON TRUST

[FONDO FIDUCIARIO KATHERINE JACKSON ndt]

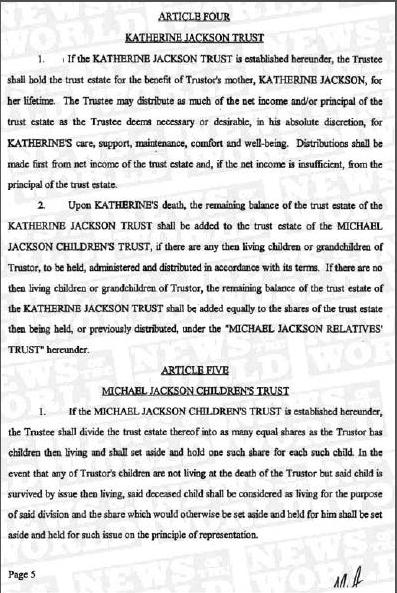

1. Se il KATHERINE JACKSON TRUST sarà costituito ai sensi del presente documento, l’Amministratore Fiduciario dovrà conservare il patrimonio del trust a beneficio della madre del Trustor, KATHERINE JACKSON, per la sua intera vita. L’Amministratore Fiduciario potrà distribuire tanto del reddito netto e/o del capitale del patrimonio del trust, quanto il Fiduciario consideri necessario o apprezzabile, nella sua assoluta discrezione, per la cura, il supporto, il mantenimento, il comfort e il benessere di KATHERINE. Le distribuzioni dovranno essere effettuate prima dal reddito netto del capitale del patrimonio del trust e, se il reddito netto è insufficiente, dal capitale del patrimonio del trust.

2. Alla morte di KATHERINE, il saldo residuo del patrimonio del fondo del “KATHERINE JACKSON TRUST” dovrà essere allocato nel patrimonio del fondo del “MICHAEL JACKSON CHILDREN’S TRUST” se ci saranno figli o nipoti viventi del Trustor, e conservato, gestito e distribuito in conformità alle presenti disposizioni. Se non ci saranno figli o nipoti viventi del Trustor, il saldo residuo del patrimonio del fondo del “KATHERINE JACKSON TRUST” dovrà essere equamente aggiunto alle quote del patrimonio del Trust conservato in quel momento, o precedentemente distribuito, sotto il "MICHAEL JACKSON RELATIVES’ TRUST” sulla base del presente documento.

ARTICOLO CINQUE

MICHAEL JACKSON CHILDREN’S TRUST

[FONDO FIDUCIARIO DEI FIGLI DI MICHAEL JACKSON ndt]

1. Se il MICHAEL JACKSON CHILDREN’S TRUST sarà costituito sulla base del presente documento, l’Amministratore Fiduciario dovrà dividere il patrimonio del Trust stesso in tante quote uguali, quanti siano i figli viventi del Trustor e dovrà accantonare e conservare una quota per ogni figlio. Nel caso in cui uno dei figli del Trustor non sia vivo alla morte del Trustor, ma detto figlio sarà sopravvissuto tramite discendenza vivente, detto figlio deceduto dovrà essere considerato come in vita al fine di tale divisione e la quota che altrimenti sarebbe stata accantonata e conservata per lui dovrà essere accantonata e conservata per tale discendenza sul principio della rappresentanza.

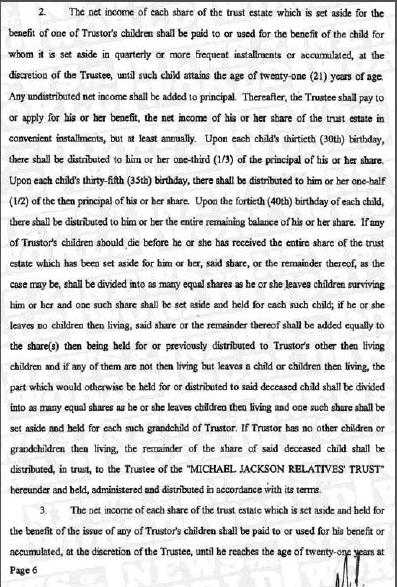

2. L’utile netto di ogni quota del patrimonio del trust che verrà accantonato a favore di uno dei figli del Trustor dovrà essere pagato o utilizzato a beneficio del figlio per il quale sia stato accantonato, in quote trimestrali o rate più frequenti o accumulate, a discrezione dell’Amministratore Fiduciario, fino a quando questo figlio raggiungerà i ventuno (21) anni di età. Ogni utile netto non distribuito dovrà essere aggiunto al capitale. Successivamente, il Fiduciario dovrà pagare o usare per il di lui o di lei beneficio, il reddito netto della di lui o di lei quota del patrimonio del trust, in rate adeguate, ma almeno una volta all'anno. Al trentesimo (30°) compleanno di ogni figlio, a lui o a lei dovrà essere distribuito un terzo (1/3) del capitale della di lui o di lei quota. Al trentacinquesimo (35°) compleanno di ogni figlio, a lui o a lei dovrà essere distribuita la metà (1/2) del capitale di allora della di lui o di lei quota. Al quarantesimo (40°) compleanno di ogni figlio, a lui o a lei dovrà essere distribuito l'intero saldo residuo della di lui o di lei quota. Se uno qualsiasi dei figli del Trustor dovesse morire prima che egli o ella abbia ricevuto l'intera quota del patrimonio del Trust che è stata riservata per lui o lei, detta quota, o il resto della stessa, a seconda dei casi, dovrà essere divisa in tante parti uguali quanti sono i figli sopravvissuti a lui o a lei e tale quota sarà accantonata e conservata per ciascun figlio; se egli o ella non lascerà figli viventi, detta quota o la parte restante dovrà essere aggiunta in parti uguali alla quota(e) conservata(e) in quel momento precedentemente distribuita(e) agli altri figli del Trustor viventi e se qualcuno di loro non sarà vivente ma lascerà uno o più figli viventi, la parte che altrimenti sarebbe stata conservata o distribuita a detto figlio defunto dovrà essere divisa in tante parti uguali quanti sono i figli viventi che egli o ella lascerà e ogni quota dovrà essere accantonata e conservata per ciascun nipote del Trustor. Se il Trustor non avrà figli o nipoti viventi, il resto della quota di detto figlio deceduto sarà distribuito, in amministrazione fiduciaria, al Fiduciario del “MICHAEL JACKSON RELATIVES’ TRUST” ai sensi del presente documento e conservato, amministrato e distribuito conformemente ai suoi termini.

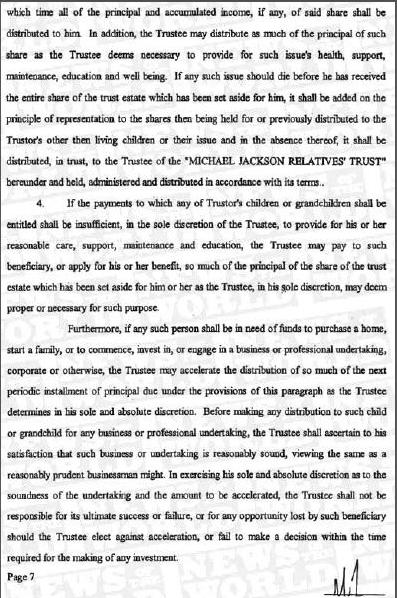

3. L'utile netto di ogni quota del patrimonio del fondo che verrà accantonato e conservato a favore del discendente di ciascuno dei figli del Trustor, dovrà essere pagato o usato a suo beneficio o accumulato, a discrezione dell’Amministratore Fiduciario, fino a quando egli raggiungerà i ventuno (21) anni di età, nel qual momento tutto il capitale e, eventualmente, il reddito accumulato di detta quota, dovrà essere distribuito a lui. Inoltre, l’Amministratore Fiduciario potrà distribuire tanto del capitale di tali quote, quanto l’Amministratore Fiduciario riterrà necessario per provvedere alla salute, al sostegno, al mantenimento, all'istruzione e al benessere di ciascun discendente. Se qualche discendente dovesse morire prima di aver ricevuto l'intera quota del patrimonio del Trust che sia stata accantonata per lui, questa dovrà essere aggiunta sul principio della rappresentanza alle quote al momento conservate o precedentemente distribuite agli altri figli viventi del Trustor o i loro discendenti e in mancanza di questo, dovrà essere distribuito, in amministrazione fiduciaria, al Fiduciario del "MICHAEL JACKSON RELATIVES’ TRUST” ai sensi del presente documento e conservato, amministrato e distribuito conformemente ai suoi termini.

4. Se i pagamenti spettanti a ciascuno dei figli e dei nipoti del Trustor dovessero essere insufficienti, ad assoluta discrezione dell'Amministratore Fiduciario, a fornire a lui o a lei adeguata cura, sostegno, mantenimento e educazione, l’Amministratore Fiduciario potrà pagare a tale beneficiario, o usare per il di lui o di lei beneficio, tanto del capitale della quota del patrimonio del Trust che è stata accantonata per lui o per lei, quanto l’Amministratore Fiduciario, nella sua esclusiva discrezione, può ritenere appropriato o necessario a tale scopo.

Inoltre, se qualsiasi persona avrà bisogno di fondi per acquistare una casa, costituire una famiglia, o iniziare, investire, o impegnarsi in attività o impresa professionale, aziendale o altro, l’Amministratore Fiduciario potrà anticipare la distribuzione di tanto della successiva rata periodica del capitale, dovuta in base alle disposizioni di questo paragrafo, quanto l’Amministratore Fiduciario determinerà, a sua esclusiva ed assoluta discrezione. Prima di effettuare qualsiasi distribuzione a detto figlio o nipote per qualsiasi impresa commerciale o professionale, l’Amministratore Fiduciario dovrà accertarsi, nella misura che sia per lui soddisfacente, che tale impresa o attività risulti ragionevole, valutando la stessa come un uomo d'affari ragionevolmente prudente potrebbe fare. Nell'esercizio della sua esclusiva e assoluta discrezione per quanto riguarda la validità dell'impresa e l'importo da anticipare, l’Amministratore Fiduciario non sarà responsabile per il suo eventuale successo o fallimento, o per qualunque opportunità persa dal beneficiario, dovesse l’Amministratore Fiduciario opporsi all’anticipo o non riuscisse a prendere una decisione entro il tempo necessario per la realizzazione di un qualsiasi investimento.

ARTICOLO SEI

MICHAEL JACKSON RELATIVES’ TRUST

[FONDO FIDUCIARIO DEI PARENTI DI MICHAEL JACKSON ndt]

1. Se il “MICHAEL JACKSON RELATIVES’ TRUST” sarà costituito sulla base del presente documento, l’Amministratore Fiduciario dovrà dividere il patrimonio del Trust in tante quote uguali a favore di LEVON JACKSON, ELIJAH JACKSON, ANTHONY JACKSON, TAJ JACKSON, TARYLLE JACKSON e T.J. JACKSON. Se uno di loro non sarà vivo nel momento in cui il “MICHAEL JACKSON RELATIVES’ TRUST” sarà costituito sulla base del presente documento, la quota di lui o di lei dovrà essere aggiunta, in parti uguali, alle quote messe da parte per gli altri. Se nessuna delle persone sopracitate saranno viventi nel momento in cui il “MICHAEL JACKSON RELATIVES’ TRUST” sarà costituito sulla base del presente documento, il saldo del patrimonio del Trust dovrà essere distribuito agli eredi legali del Trustor viventi in quel momento.

2. L’Amministratore Fiduciario potrà distribuire tutto o una parte del reddito netto di ciascuna quota e tanto del capitale di detta quota al beneficiario per il quale tale quota è stata conservata quanto l’Amministratore Fiduciario, a suo insindacabile giudizio, ritenga necessario o apprezzabile per la salute, il sostegno, il mantenimento, l’istruzione, il comfort e il benessere del beneficiario. Qualsiasi utile netto di una quota del patrimonio del Trust non distribuita al beneficiario di tale quota, o usato direttamente dal Fiduciario a favore del beneficiario in questione, dovrà essere aggiunto al capitale di tale quota.

3. L’utile netto di ogni quota del patrimonio del Fondo che verrà accantonato a favore di un beneficiario, dovrà essere pagato o utilizzato a favore di tale beneficiario in quote trimestrali o rate più frequenti o accumulato, a discrezione dell’Amministratore Fiduciario, fino a quando tale beneficiario raggiungerà i ventuno (21) anni di età. Ogni utile netto non distribuito dovrà essere aggiunto al capitale. Successivamente, il Fiduciario sarà tenuto a pagare o a usare a favore di lui o di lei, l’utile netto della di lui o di lei quota del patrimonio del fondo in rate adeguate, ma almeno una volta all'anno. Al trentesimo (30°) compleanno di ciascun beneficiario, a lui o a lei dovrà essere distribuito un terzo (1/3) del capitale della di lui o di lei quota. Al trentacinquesimo (35°) compleanno di ciascun beneficiario, a lui o a lei dovrà essere distribuitoa la metà (1/2) del capitale di allora della di lui o di lei quota. Al quarantesimo (40°) compleanno di ciascun beneficiario, a lui o a lei dovrà essere distribuito l'intero saldo residuo della di lui o di lei quota. Se un qualsiasi beneficiario dovesse morire prima che egli o ella abbia ricevuto l'intera quota del patrimonio del Trust che sia stata accantonata per lui o lei, detta quota, o il resto della stessa, a seconda dei casi, dovrà essere divisa in tante quote uguali quanti sono i figli sopravvissuti a lui o a lei e ciascuna quota sarà accantonata e conservata per ciascun figlio; se egli o ella non lascerà figli viventi, detta quota o la parte restante dovrà essere aggiunta in parti uguali alla quota(e), conservata(e) in quel momento o precedentemente distribuita(e) agli altri beneficiari viventi elencati nel paragrafo 1 del presente Articolo Sei e se qualcuno di loro non sarà vivente ma lascerà uno o più figli viventi, la parte che altrimenti sarebbe stata conservata o distribuita a detto beneficiario defunto dovrà essere divisa in tante quote uguali quanti sono i figli viventi che egli o ella lascerà e ogni quota dovrà essere messa da parte e conservata per ciascun figlio del beneficiario. Se non ci saranno altri beneficiari o discendenti viventi del beneficiario deceduto, il saldo della quota di detto beneficiario defunto dovrà essere distribuito agli eredi legali del Trustor.

4. L'utile netto di ciascuna quota del patrimonio del fondo che verrà accantonato e conservato a favore della prole di ciascuno dei beneficiari elencati al paragrafo 1 del presente Articolo Sei, dovrà essere pagato o usato a suo beneficio o accantonato, a discrezione dell’Amministratore Fiduciario, fino a quando egli o ella raggiungerà i ventuno (21) anni di età, momento in cui tutto il capitale e il reddito accumulato, eventuale, di detta quota, dovrà essere distribuito a lui o a lei. Inoltre, l’Amministratore Fiduciario potrà distribuire tanto del capitale di tale quota quanto l’Amministratore Fiduciario riterrà necessario per provvedere alla salute, al sostegno, al mantenimento, all'istruzione e al benessere di ciascun discendente. Se qualche discendente dovesse morire prima di aver ricevuto l'intera quota del patrimonio del Trust che è stato messo da parte per lui o lei, dovrà essere aggiunta in parti uguali alle quote al momento conservate o precedentemente distribuite agli altri beneficiari viventi o ai loro discendenti sulla base del diritto di rappresentanza e in mancanza di questo, dovrà essere distribuita agli eredi legali del Trustor.

5. Se qualche beneficiario avrà bisogno di fondi per l'acquisto di una casa, costituire una famiglia, o avviare, investire, o impegnarsi in attività o impresa professionale, aziendale o altro, l’Amministratore Fiduciario potrà anticipare la distribuzione di tanto della successiva rata periodica del capitale, dovuta in base alle disposizioni del presente paragrafo, quanto l’Amministratore Fiduciario determinerà, a sua esclusiva ed assoluta discrezione. Prima di effettuare qualsiasi distribuzione a qualche beneficiario per qualsiasi impresa commerciale o professionale, l’Amministratore Fiduciario dovrà accertarsi, nella misura che sia per lui soddisfacente, che tale impresa o attività risulti ragionevole, valutando la stessa come un uomo d'affari ragionevolmente prudente potrebbe fare. Nell'esercizio della sua esclusiva e assoluta discrezione per quanto riguarda la validità dell'impresa e l'importo da anticipare, l’Amministratore Fiduciario non sarà responsabile per il suo eventuale successo o fallimento, o per qualsiasi opportunità persa da tale beneficiario, dovesse l’Amministratore Fiduciario opporsi all’anticipo o non riuscisse a prendere una decisione entro il tempo necessario per la realizzazione di un qualsiasi investimento.

ARTICOLO SETTE

DISPOSIZIONI DEL TRUST

1. Nessun Trust costituito sulla base del presente documento si dovrà estendere oltre il periodo consentito dalla legge, a meno che non sia risolto prima in una data precedente in base alle suddette disposizioni, ogni Trust istituito da questo strumento giuridico dovrà terminare 21 anni dopo la morte dell'ultimo superstite del Trustor, e dei figli del Trustor e della madre del Trustor viventi al momento della morte del Trustor. Tutto il capitale e il reddito non distribuito di qualsiasi Trust così terminato dovrà essere distribuito a coloro che in quel momento saranno i beneficiari reddituali di quel Trust, nelle proporzioni in cui loro, al momento della risoluzione, siano titolati a ricevere il reddito: a condizione, tuttavia, che se i diritti al reddito non siano in quel momento fissati in base ai termini di questo documento, la distribuzione, ai sensi della presente clausola, dovrà essere fatta a coloro che risulteranno allora autorizzati, secondo la discrezione dell’Amministratore Fiduciario, a ricevere i pagamenti del reddito. Se non ci sarà alcun beneficiario vivente, il capitale e il reddito non distribuito di detto Trust, dovrà essere distribuito agli eredi legali del Trustor che siano al momento viventi.

2. Se in qualsiasi momento il capitale di una quota del patrimonio del fondo fiduciario conservata per un qualunque beneficiario sulla base del presente documento, abbia un valore inferiore a Cinquantamila Dollari e detto beneficiario abbia superato i 21 anni di età, il Fiduciario ha il diritto, a sua esclusiva discrezione, di terminare il fondo di tale beneficiario, a qual punto egli dovrà trasmettergli tutto il capitale e il reddito accumulati, se presenti, che sono stati conservati per lui.

3. Nel caso in cui all’Amministratore Fiduciario sia richiesto di distribuire o pagare somme, o usare o spendere denaro per il beneficio, il sostegno, o il mantenimento di un minore, di qualsiasi persona sotto tutela o inabile, ogni distribuzione o pagamento potrà essere fatto, ad esclusiva e assoluta discrezione dell’Amministratore Fiduciario, senza l'intervento di alcun tutore, curatore o tribunale, nei confronti della persona con la quale tale beneficiario risiede o direttamente a tale beneficiario se, secondo l’opinione del Fiduciario, detto beneficiario sia in grado di gestire e trattare il denaro correttamente, oppure l’Amministratore Fiduciario potrà fare tale distribuzione e pagamento direttamente a favore del beneficiario o del tutore o curatore di tale beneficiario o del responsabile dei suoi beni sotto la “California Uniform Transfer to Minor Act”, ma il Fiduciario potrà, a sua esclusiva e assoluta discrezione, richiedere resoconti e prendere misure come lui riterrà necessarie per garantire e far rispettare la corretta applicazione di tali somme.

4. Nessun interesse di un qualunque beneficiario per il capitale o il reddito di qualsiasi trust istituito da questo strumento giuridico, dovrà essere soggetto alle pretese dei suoi creditori o di altri o al sequestro, espropriazione o altro procedimento legale prima della sua effettiva ricezione da parte del beneficiario e nessun beneficiario avrà alcun diritto di assegnare, alienare, gravare o ipotecare i suoi interessi nel capitale o nel reddito.

5. Ogni quota entro cui è suddiviso il patrimonio del Trust ai sensi delle disposizioni di questo documento dovrà essere costituita e amministrata come un fondo indipendente. Se, a causa di una qualunque disposizione del presente documento, più di una quota del patrimonio del Trust sarà stata accantonata a favore di un solo beneficiario, quindi nonostante le disposizioni della proposizione precedente, tutte le quote in questione dovranno essere unite e costituiranno un trust unico per detto beneficiario. Non ci sarà bisogno di separazione fisica o divisione dei vari trust qui definiti, salvo quando la separazione o la scissione potranno essere richieste dalla cessazione di uno qualsiasi dei trust, ma l’Amministratore Fiduciario dovrà tenere una contabilità separata per i differenti interessi indivisi. In qualsiasi caso sia richiesto al Fiduciario, in conformità alle disposizioni del presente documento, di separare i beni del Trust in parti o quote allo scopo di distribuzione o altro, l’Amministratore Fiduciario sarà autorizzato, nella sua assoluta discrezione, ad effettuare tale suddivisione e distribuzione in natura, compresi gli interessi indivisi di qualsiasi proprietà, oppure parte in natura e parte in denaro, e per questo scopo sarà autorizzato ad eseguire vendite dei beni patrimoniali del trust ritenute necessarie in base a termini e condizioni come egli riterrà appropriati.

6. Salvo quanto altrimenti specificato in questo documento, la determinazione di tutte le questioni in relazione a ciò che è capitale e ciò che è interesse dovrà essere disciplinata dalle disposizioni della “California Revised Uniform Principal and Income Act” al momento vigenti.

Nonostante qualsiasi altra disposizione di questo documento o del “California Revised Uniform Principal and Income Act”, il Fiduciario dovrà istituire una riserva per la svalutazione di tutti i beni immobili e mobili che producono reddito e delle valorizzazioni del capitale e delle ristrutturazioni straordinarie. Inoltre: di volta in volta dovrà essere accantonata dal reddito un’adeguata riserva per l'esaurimento di tutte le risorse naturali esauribili; le distribuzioni di fondi comuni di investimento ed entità similari di plusvalenze derivanti dalla vendita o altro atto di disposizione di beni dovranno essere attribuite al capitale; di volta in volta dovrà essere imputata al reddito un’adeguata riserva per ammortizzare tutti i beni immateriali con una vita economica limitata includendo, ma non in senso limitativo, brevetti e diritti d’autore.

ARTICOLO OTTO

POTERE DEGLI AMMINISTRATORI FIDUCIARI

Per conseguire lo scopo dei trust istituiti da questo strumento e soggetti alle limitazioni indicate in altre parti del presente documento, il Fiduciario è investito dei poteri qui di seguito indicati per quanto concerne il patrimonio del Trust e ogni parte di esso, oltre a quei poteri attuali o che in futuro saranno conferiti secondo la legge:

1. Conservare i beni attualmente (presenti) in questo Trust e ogni altra proprietà che sarà in seguito aggiunta al Trust e gestire a rischio del patrimonio del Trust, e non a rischio del Fiduciario, qualsiasi attività commerciale ricevuta o acquisita da lui per quanto tempo egli riterrà opportuno, gli utili e le perdite da essa derivanti ad avere effetto o essere a carico del Trust e non del Fiduciario.

2. Investire e reinvestire beni e proprietà, acquistare o acquisire e conservare per conto del fondo tali proprietà come uomini di prudenza, discernimento e intelligenza acquisterebbero per conto proprio, tenendo conto non della speculazione, ma della disponibilità permanente dei loro fondi, e considerando il probabile reddito, così come la probabilità di sicurezza del loro capitale, compresi, ma non a titolo limitativo, qualsiasi tipo di proprietà, immobile, mobile e mista e relativi interessi, e ogni tipo di investimento, tra cui in particolare, ma non a titolo limitativo, obbligazioni societarie di ogni genere e azioni, privilegiate e comuni (tra cui le azioni di qualsiasi Amministratore Fiduciario aziendale che potrebbe agire in qualità di Amministratore Fiduciario in base al presente documento), e società in nome collettivo e in accomandita con interessi in società impegnate in attività commerciali o industriali, il tutto in maniera conforme alla legge al momento vigente.

3. Acquistare proprietà dai beni successori del Trustor dopo la sua morte, da qualsiasi fondo testamentario creato dal Testamento del Trustor, da uno o più dei fondi creati con il presente documento e da qualsiasi fondo esistente ad oggi o creato in futuro dal Trustor al valore di mercato di detta proprietà. In caso di dubbio per quanto riguarda il valore di mercato di tale proprietà, esso dovrà essere fissato dall’Amministratore Fiduciario e dagli esecutori o amministratori di detti beni successori o dal Fiduciario e dal Fiduciario di detto testamento o trust in essere, e la loro determinazione per tale valore dovrà essere definitiva. Se essi non riusciranno a trovare un accordo oppure se il Fiduciario dovrà essere anche l’esecutore o l’amministratore di detti beni successori o il Fiduciario di detto testamento o trust in essere, tale valore dovrà essere determinato da un perito scelto e nominato unanimemente da coloro la cui determinazione dovrà essere definitiva. Il costo di tale perito dovrà essere sostenuto in parti uguali da questo Trust e dai detti beni successori o da detto testamento o dal trust in essere.

4. Gestire, controllare, concedere in opzione, vendere (per liquidità o dietro pagamenti a rate), convogliare, scambiare, ripartire, dividere, migliorare e ristrutturare i beni del Trust e creare restrizioni, servitù prediale (limitazione per il godimento di un bene fondiario altrui, ndt) e altre servitù su di essi.

5. Concedere in affitto i beni del trust secondo i termini qui indicati o oltre il termine dei trust, per qualsiasi scopo, compresa la ricerca e l’estrazione di gas, petrolio e altri minerali, e accedere a contratti di locazione con società petrolifere, e con accordi di unitizzazione. ((l’unitizzazione è un sistema di preparazione della merce, che si ottiene raggruppandola per il trasporto mediante imballaggi con dimensioni standard ndt).

6. Abbandonare qualsiasi proprietà, immobile o mobile, che il Fiduciario riterrà essere inutile o di valore non sufficiente a giustificarne il possesso o la conservazione; astenersi dal pagamento delle tasse, acqua, affitti, valutazioni, ristrutturazioni, manutenzione e conservazione di qualunque siffatta proprietà; consentire la perdita di qualunque siffatta proprietà mediante vendita fiscale o altro procedimento, o cedere qualunque siffatta proprietà per una cifra simbolica o senza corrispettivo.

7. Prendere in prestito denaro e gravare o ipotecare i beni del trust da mutui, depositi ipotecari, pegni, o in altro modo, e prestare o anticipare i fondi a o per i trust per un qualunque scopo del trust, ciascun simile prestito o anticipo con gli interessi al tasso corrente è da rimborsare con l’appropriato patrimonio del trust.

8. Prestare fondi fiduciari al patrimonio del Trustor dopo la sua morte e ad uno o a più dei trust qui creati e a qualsiasi altro trust creato dal Trustor, detti finanziamenti saranno con o senza interessi o garanzie e secondo altre simili condizioni che l’Amministratore Fiduciario, a sua discrezione, riterrà ragionevoli.

9. Prestare fondi fiduciari a qualsiasi beneficiario e a persone, imprese collettive, enti, trust e patrimoni diversi dal Trustor, tali finanziamenti saranno con o senza interessi o garanzie e secondo altre simili condizioni che il Fiduciario, a sua discrezione, potrà ritenere ragionevoli.

10. Prestare o anticipare fondi appartenenti all’Amministratore Fiduciario, in base alla sua capacità individuale, ad uno o più dei trust qui creati, tali finanziamenti dovranno essere fissati in tale modo e assumere quel tasso di interesse che sia ritenuto ragionevole, e acquistare beni di qualsiasi trust per il conto individuale dell’Amministratore Fiduciario sulla base del loro valore di mercato, come determinato da una perizia indipendente di tali beni.

11. Avviare o difendersi nelle controversie riguardanti i trust o qualsiasi bene del patrimonio del Fondo Fiduciario nel modo in cui l’Amministratore riterrà opportuno, a carico del patrimonio del Trust e trovare dei compromessi o regolare in altro modo qualunque reclamo o contenzioso contro o in favore dei trust.

12. Avere, rispettando la titolarità, tutti i diritti, i poteri e i privilegi di un proprietario, incluso il potere di pagare gli accertamenti tributari e le altre somme che secondo l’Amministratore Fiduciario saranno necessarie per la tutela del patrimonio del Trust, di detenere titoli o altri beni in nome proprio o in nome di un suo delegato, senza rendere noto alcun rapporto fiduciario; dare deleghe; partecipare a votazioni di trust, accordi consorziati, pignoramenti, ristrutturazioni, consolidamenti, fusioni e liquidazioni, ed in relazione a tali attività depositare titoli e trasferire diritto di proprietà a qualsiasi comitato protettivo o altro comitato alle condizioni che l’Amministratore Fiduciario riterrà opportune; esercitare o vendere sottoscrizioni azionarie o diritti di conversione; accettare e conservare come un investimento qualsiasi titolo o altra proprietà ricevuti attraverso l'esercizio di uno dei poteri di cui sopra indipendentemente da qualunque limitazione (presente) in altre parti di questo documento, in relazione agli investimenti dell’Amministratore Fiduciario; acconsentire alla subordinazione, alla modifica, al rinnovo o all’estensione di prestiti obbligazionari, obbligazioni, mutui, apertura di indebitamento su conto o altri obblighi, o qualsiasi termine e garanzia degli stessi o per il rilascio delle stesse garanzie. L’Amministratore Fiduciario è inoltre autorizzato a comprare, vendere e negoziare titoli di qualsiasi natura, compresi vendite a breve, a margine, e per tale scopo può mantenere e gestire conti a margine con i broker e può costituire in pegno i titoli detenuti o acquistati da loro tramite gli intermediari a garanzia di finanziamenti e anticipazioni fatte all’Amministratore Fiduciario.

13. Assumere curatori, avvocati, commercialisti, consulenti di investimento e altri nella gestione del patrimonio del Trust e avvalersi delle loro consulenze. L’adeguato compenso per i servizi resi da tali persone, imprese e società dovrà essere pagato con il reddito o con il capitale, così come l’Amministratore Fiduciario, a sua discrezione, dovrà stabilire e non dovrà diminuire il compenso a cui ha diritto il Fiduciario. L’Amministratore Fiduciario dovrà avere diritto ad un adeguato compenso per i servizi da lui quivi resi.

14. Aprire e mantenere uno o più conti di risparmio e conti correnti con qualsiasi banca, cassa cooperativa di risparmio e prestiti e società finanziarie, ovunque si trovino, sia dentro che fuori gli Stati Uniti d’America, anche se, nel caso di una banca, tale banca dovrà agire come se fosse il Fiduciario di questo Trust; depositare a credito di tale conto o conti tutto o una qualsiasi parte dei fondi appartenenti al patrimonio del Trust che in qualsiasi momento potrebbero essere in possesso del Fiduciario, che tali fondi possano produrre interesse o meno; di volta in volta prelevare una parte o la totalità di detti fondi depositati con assegno o altro strumento sottoscritto dall’Amministratore Fiduciario o da altra persona o persone, che l’Amministratore potrà autorizzare di volta in volta, e qualsiasi simile banca o cassa cooperativa è autorizzata con ciò a pagare tale assegno o altro strumento e anche a ricevere lo stesso per il deposito in conto di qualunque titolare di questo, se così firmati e adeguatamente girati, senza richiesta d’informazione di alcun tipo, e i pagamenti così effettuati da tale banca o tale cassa non dovranno essere soggetti a critiche o obiezione da parte di qualsiasi persona coinvolta o interessata in qualunque modo nel trust.

15. Spostare qualsiasi parte o la totalità del patrimonio di un fondo fiduciario di qualsiasi trust separato fuori dallo Stato della California in qualsiasi altro luogo, sia all'interno che all’esterno degli Stati Uniti d'America.

16. Acquistare le obbligazioni a premio, a patto che, comunque, ogni premio sia periodicamente rimborsato al capitale dagli interessi sul prestito obbligazionario in modo adeguato così come il Fiduciario determinerà e, nella misura necessaria, con i proventi dalla vendita o con altra disposizione dell’obbligazione.

17. Bilanciare, per quanto possibile, il reddito annuo stimato e le spese in modo da equilibrare i pagamenti periodici del reddito.

18. L'enumerazione di alcuni poteri del Fiduciario non deve limitare le sue competenze generali, il Fiduciario, soggetto sempre all'esercizio dei suoi obblighi fiduciari e a tutte le restrizioni specificate in questo documento, è investito e ha tutti i diritti, i poteri e privilegi che un proprietario assoluto avrebbe sulla proprietà medesima.

ARTICOLO NOVE

ULTERIORI DISPOSIZIONI RELATIVE AI FIDUCIARI

1. Dopo la morte o le dimissioni del Trustor, o in caso di sua incapacità o mancanza di volontà di continuare ad agire come Fiduciario, JOHN BRANCA, JOHN McCLAIN, e BARRY SIEGEL fungeranno da co-Fiduciari. Nel caso in cui uno qualsiasi di loro muoia, si dimetta, o nel caso di inabilità o mancanza di volontà ad agire come co-Fiduciario di uno, gli altri eserciteranno le loro funzioni e non è necessario nominare un sostituto. In qualsiasi momento la persona che funge da co-Fiduciario, può designare una o più persone come co-Fiduciari successori in caso di posto vacante e può modificare tale designazione in qualsiasi momento prima che la persona o le persone diventino co-Fiduciari. Nel caso in cui in qualsiasi momento non vi sia nessuna persona ad esercitare le funzioni di Fiduciario, la NATIONSBANK [i trattini indicano che nel documento originale vi è una parte annerita per impedire la lettura ndt] -----------------------------------------------------------------------------(di seguito il "Fiduciario societario"), o il suo successore mediante fusione, consolidamento o altro, dovrà fungere da Fiduciario. Le persone che saranno co-Fiduciari potranno designare in qualsiasi momento un differente “Fiduciario societario” che faccia le funzioni nel caso in cui nessun Fiduciario resti.

2. Qualsiasi "Fiduciario societario" può essere rimosso dalla maggioranza nell'interesse dei beneficiari adulti competenti i quali in quel momento avranno il diritto di ricevere le distribuzioni del reddito dal patrimonio del trust sia per diritto o a discrezione del Fiduciario e detta maggioranza nell'interesse dei beneficiari dovrà nominare un “Fiduciario societario” successore a patto che lo stesso sia una banca o una società di trust, dentro e fuori lo Stato della California, che abbia un totale di capitali, utili indivisi ed eccedenze non inferiore a Venticinque Milioni di Dollari. La revoca del “Fiduciario societario” e la nomina di un successore dovrà essere fatta mediante documento scritto, indicando la nomina ed eseguito in duplice copia, uno degli originali di tale documento dovrà essere consegnato al nuovo incaricato e l'esecuzione di tale documento dovrà essere la prova conclusiva che il posto vacante è stato così riempito. Ogni “Fiduciario societario” successore in qualsiasi momento quivi facente funzione, dovrà avere e essere investito di tutti i diritti, titoli, poteri e discrezionalità del suo predecessore in base al presente documento, come se fosse stato nominato originariamente Amministratore Fiduciario, e dopo la nomina di un “Fiduciario societario” successore, il “Fiduciario societario” uscente cesserà di avere qualunque potere o controllo sulla proprietà del Trust, a meno che non sia necessario prendersi cura della proprietà in attesa del trasferimento della stessa al “Fiduciario societario” successore, e il “Fiduciario societario” uscente dovrà immediatamente trasferire e consegnare al Fiduciario aziendale successore l’intera proprietà del Trust.

3. Nessuna persona quivi indicata come Amministratore Fiduciario oppure designata come Fiduciario ai sensi delle disposizioni del paragrafo 1 del presente articolo sarà tenuto a fornire o lasciare qualsiasi obbligazione o assicurazione per l’esercizio fidato delle sue funzioni in quanto tali.

4. Nessun fiduciario quivi operante sarà responsabile per eventuali errori di giudizio o errore di applicazione della legge e dovrà essere completamente protetto per gli atti compiuti in buona fede in conformità al parere di un legale o da esso derivanti. Nessun Amministratore Fiduciario dovrà essere responsabile per gli atti, inadempienze o omissioni di qualsiasi Fiduciario precedente né per gli atti, inadempienze o omissioni di qualsiasi rappresentante o avvocato nominato da lui, ad eccezione del “Fiduciario societario” che dovrà essere ritenuto responsabile di qualsiasi inadempimento, atto o omissione dei propri rappresentanti, dipendenti o avvocati. A meno che non sia richiesto per iscritto da parte di un beneficiario adulto, nessun Fiduciario successore dovrà avere alcun obbligo di indagare le registrazioni contabili del’Amministratore Fiduciario precedente, senza ulteriori verifiche e senza incorrere in alcuna responsabilità verso qualsiasi persona che rivendichi o che abbia un interesse nel patrimonio del Trust.

5. L’Amministratore Fiduciario sarà titolato a pagare a sé stesso di volta in volta un adeguato compenso senza necessità di un’ordinanza del tribunale.

6. L’Amministratore Fiduciario potrà presentare un rendiconto periodico attinente la transazione di ciascun fondo fiduciario creato da questo documento, fornendo un resoconto scritto a ciascun beneficiario avente diritto alla distribuzione di tale fondo o, se non ci saranno beneficiari di reddito corrente, a ciascun beneficiario titolato alla distribuzione corrente o del reddito o del capitale a discrezione del Fiduciario. Se una persona avente diritto a ricevere un rendiconto è minore o incapace, il resoconto deve essere consegnato ai suoi genitori o al suo tutore se è un minore o al suo curatore se incapace. A meno che tutti i beneficiari, compresi i genitori, tutori e curatori dei beneficiari, consegnino una contestazione scritta al’Amministratore Fiduciario entro novanta giorni dal ricevimento del rendiconto del Fiduciario, il resoconto deve essere considerato consolidato e sarà definitivo e conclusivo rispetto alle transazioni comunicate nel rendiconto, per tutti i beneficiari del trust, compresi i beneficiari non ancora nati e indeterminati. Dopo il consolidamento del rendiconto in virtù della scadenza di detto termine di novanta giorni, o per accordo tra le parti, il Fiduciario non sarà più responsabile nei confronti di tutti i beneficiari del trust, inclusi i beneficiari non ancora nati e indeterminati, in merito alle operazioni descritte nel rendiconto, tranne che per dolo o frode del Fiduciario.

7. Ciascun co-Fiduciario quivi operante, se necessario, avrà il potere di delegare ad altro o altri co-Fiduciario(i) uno o tutti i suoi poteri quale co-Fiduciario durante i periodi di vacanza o in altri periodi di assenza temporanea. Detto potere di delega dovrà essere esercitato da parte del suddetto co-Fiduciario verso altro o altri co-Fiduciario(i) tramite la consegna di una notifica scritta specificando i poteri delegati e detta delega dovrà avere termine mediante la consegna di una notifica scritta di cessazione da parte del suddetto co-Fiduciario ad altro o altri co-Fiduciario(i). Il co-Fiduciario che ha esercitato tale potere di delega non sarà responsabile verso qualsiasi beneficiario del patrimonio del Trust per quanto riguarda l'esercizio di ciascun potere delegato durante il periodo di tale delega. Se un co-Fiduciario è inabile a partecipare alle attività del Trust per malattia, invalidità o per qualsiasi altro motivo, l’altro o altri co-Fiduciario(i), potrà(potranno), durante tale incapacità, prendere una o tutte le decisioni relative al patrimonio del Trust come se fosse quivi l’unico Fiduciario. Per determinare l’inabilità di un co-Fiduciario, l'altro o altri co-Fiduciario(i) potrà (potranno) basarsi su un certificato o altra dichiarazione scritta di un medico che ha esaminato detto co-Fiduciario e, in mancanza di ciò, essi dovranno presentare una petizione al tribunale avente giurisdizione su questo Trust per l'autorizzazione a procedere come Fiduciario unico in base all'autorità conferita dal presente paragrafo.

ARTICOLO DIECI

POTERE DI MODIFICA E REVOCA

1. Mentre il Trustor è in vita, questo documento potrà essere modificato o rettificato da un documento scritto firmato da lui e consegnato al Fiduciario. Nessuna modifica dovrà aumentare i doveri e le responsabilità dell’Amministratore Fiduciario senza il consenso dell’Amministratore Fiduciario, né il Fiduciario dovrà essere obbligato ad agire in base a qualsiasi modifica a meno che egli l’abbia accettata. Dopo la morte del Trustor, nessuna delle disposizioni del presente documento potrà essere modificata o rettificata da qualsiasi persona.

2. Mentre il Trustor è in vita, questo trust può essere revocato in tutto o in parte da un documento scritto e firmato dal Trustor e consegnato all’altro Fiduciario. Dopo la morte del Trustor, nessuna parte delle presenti disposizioni può essere revocata o modificata da chicchessia.

3. Tutti i diritti riservati e i poteri del Trustor di cui al presente documento sono suoi personali e nessuno di detti poteri spettano ad altre persone o tutore o qualsiasi curatore nominato per lui né tali diritti e poteri si estendono alla sua proprietà o rappresentanti legali o qualsiasi beneficiario.

ARTICOLO UNDICI

DISPOSIZIONI GENERALI

1. Nel caso in cui un beneficiario in base alla presente Dichiarazione di Trust, singolarmente o in combinazione con una o più persone, contesterà in qualsiasi tribunale la validità di questo documento o del testamento del Trustor deceduto o cercherà di ottenere un giudizio tramite un qualunque procedimento giuridico in qualsiasi tribunale che questo documento o qualcuna delle sue disposizioni sono invalide, o cercherà in altro modo di invalidare, rendere nullo o accantonare questo documento o qualcuna delle sue disposizioni, il diritto di quella persona ad ottenere qualsiasi beneficio datogli da questo strumento dovrà essere determinato come sarebbe stato determinato se la persona fosse premorta all’esecuzione di questa Dichiarazione di Trust senza discendenti sopravvissuti. L’Amministratore Fiduciario è con ciò autorizzato a difendere, a spese del patrimonio del Trust, ogni contestazione o altro attacco di qualsiasi natura a questo documento oltre che a ognuna delle sue disposizioni.

2. Con i termini "bambino", "bambini" e "prole",utilizzati nel presente documento, si deve intendere la discendenza legale del Trustor nata dopo la data del presente documento e dovrà includere anche i bambini adottati legalmente e (la loro) discendenza. Ogni qualvolta sia richiesto di dover fare quivi un pagamento o una distribuzione agli "eredi legali", tale persona o persone sono determinate in base alle leggi di successione vigenti nello Stato della California in relazione alla proprietà separata e non acquisita da un coniuge premorto. Ogni volta che il contesto lo richieda, il genere maschile, femminile o neutro e il numero singolare o plurale deve essere considerato ciascuno includendo gli altri. Il termine “educazione” deve essere interpretato in modo da includere la formazione professionale, università, master e studio professionale, a condizione che sia perseguita a vantaggio del beneficiario, presso un istituto a scelta del beneficiario, e per determinare i pagamenti da effettuare per questo tipo di istruzione, l’Amministratore Fiduciario dovrà tener conto delle spese vive e di viaggio del beneficiario nella misura in cui siano ragionevoli.

3. Qualora qualsiasi parte, clausola, disposizione, o condizione di questo documento dovesse essere ritenuta nulla, non valida o non operativa, tale invalidità non dovrà avere effetto sulle altre disposizioni del presente Contratto, che dovranno essere considerate efficaci, come se tale disposizione non valida non sia contenuta nel presente documento.

4. Tutte le questioni relative alla validità, realizzazione ed efficacia di questo documento sono disciplinate dalle leggi dello Stato della California.

ESEGUITO a Los Angeles, California, in questo giorno 22 di Marzo 2002.

(Firma)

MICHAEL JOSEPH JACKSON, Fiduciario

Comments